PER

Le Plan Epargne retraite Individuel est un contrat, comme son nom l’indique, qui vise à préparer sa retraite, par la constitution d’un capital et / ou d’une rente.

Le PER Individuel, instauré par loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprise), adoptée par le parlement en avril 2019, succède aux contrats PERP (Plan Epargne Retraite Populaire) et Madelin.

Le PER, contrairement au PERP, a l’avantage de pouvoir être débloqué par l’épargnant, au moment de la liquidation de ses droits à la retraite, soit entièrement en capital, soit entièrement en rente soit un mix des deux.

Le PERP obligeait (sauf cas très particuliers) l’épargnant à sortir en rente.

Le PER présente un intérêt fiscal majeur, à savoir que les versements réalisés sur ce contrat sont déductibles de l’assiette des revenus imposables.

A titre d’exemple, une personne qui aurait une tranche marginale d’imposition de 45% et qui verserait 10 000€ sur son contrat PER, verrait ainsi son imposition diminuer de 4 500€.

L’épargnant a la possibilité de verser sur le PER tous les ans jusqu’à 10% de ses revenus professionnels, avec un plafond de 32 909€ (pour l’année 2022).

Les cas listés ci-dessous permettent le déblocage anticipé du contrat (avant la liquidation des droits à la retraite) :

- l’invalidité du titulaire, de ses enfants, de son époux ou épouse ou de son partenaire de Pacs (de 2e ou de 3e catégorie de la Sécurité Sociale).

- le décès de l’époux ou épouse ou du partenaire de Pacs.

- l’expiration des droits aux allocations de chômage, concerne seulement les personnes ayant subi une perte involontaire d’emploi (licenciement, décision pour motif légitime, etc.)

- le surendettement : dans ce cas, c’est la commission de surendettement ou le juge qui doit écrire à l’organisme gestionnaire du PER lorsque les sommes épargnées sont nécessaires pour éponger les dettes.

- la cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

- l’acquisition de la résidence principale.

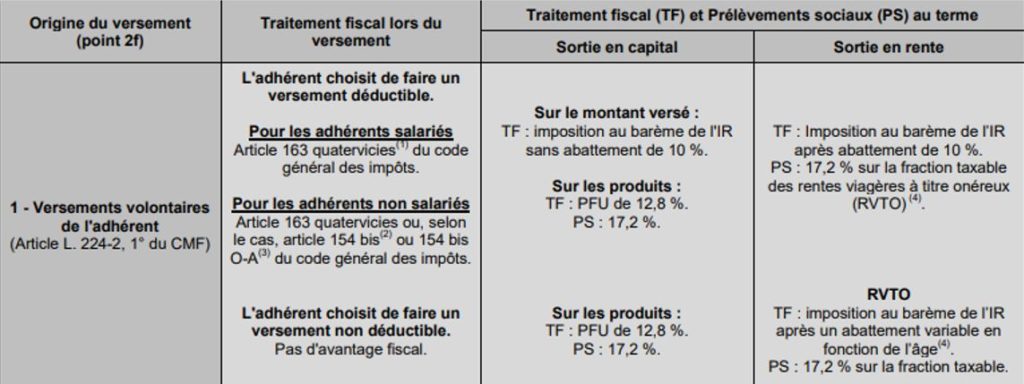

Bien que la fiscalité lors des versements de l’épargnant sur le contrat PER soit très avantageuse (car déduits de l’assiette imposable), il faut néanmoins se pencher sur la fiscalité qui sera appliquée en sortie.

Le tableau ci-dessous met en lumière cela :

Le contrat PER peut se révéler très intéressant dans l’objectif de se constituer un capital retraite, tout en optimisant sa fiscalité.

Le PER demande à être piloté avec attention à la fois pendant la phase de versements (choix du contrat, choix des supports, optimisation des sommes versées) mais également lors de la sortie du contrat (sortie en capital en 1 ou plusieurs fois, sortie en rente, option réversion ou non, etc.).

Fimoneo se tient à votre disposition pour vous conseiller sur la préparation de votre retraite et utiliser à bon escient les outils / dispositifs les plus efficients pour le faire.

Scannez mon QR-Code et enregistrez directement mes coordonnées dans votre répertoire.

Johann GOSCH

Gérant

7 rue Porstrein Lapierre

29200 BREST

06.75.808.707

jg@fimoneo.fr